積立NISAについて、名前は聞いたことあるけど何のことか分からないという方向けに、

この記事を見たら分かるように解説します!

積立NISAとは、株式投資

積立NISAとは、中身は株式投資で企業に投資(株式を購入)して、その企業が出した利益に応じて運用益が発生し、資産を増やす仕組みのことです。

さらに、その株式投資を投資のプロに代行させるのを投資信託といいます。

また、投資信託はファンドと呼ばれますが、その投資を代行してくれるプロのこともファンドと言ったりします。

投資ファンドの代表的な例

例を挙げると、以下のようなファンドがあったりします。

- アメリカ株ファンド

- 日本株ファンド

- 世界国債ファンド

これらの中身は何があるかというと、

アメリカ株ファンド … Apple、マイクロソフト、コカ・コーラ、マクドナルド

日本株ファンド … ユニクロ、NTT

世界国債ファンド … アメリカ国債、オーストラリア国債

※国債とは、国が発行する借用書のようなものです。国にお金を貸すことで、満期保有すると利子のついた貸付金を受け取ることができます。

積立NISAを利用するメリット

積立NISAを利用するメリットについて解説します。それは、

運用益に税金がかからないことです。

通常、一般口座(投資家自身が損益の計算や納税手続きを行う必要がある口座)では、投資の運用益に対して、20%の課税があります。

しかし、NISA口座では得られた利益に対して税金がかからないだけでなく、確定申告も不要です。税金がかからないということで、納税の必要がないので当たり前な気もしますが

積立NISAを利用するデメリット

積立NISAを利用するデメリットは、

- 短期間で利益が発生しない

- 選択できる銘柄が少ない(金融庁でファンドを厳選しているため)

- がっつり投資ができない(ローリスク・ローリターン)

まず、短期間では利益が発生しにくいです。なぜなら最初のうちは元本が少ないからです。

※元本とは運用益を除いた、自分が投資した金額の総額

長期でコツコツ投資を行い、元本が大きくなってきた段階で、複利効果によって大きな利益が出始めます。

※複利効果とは、運用益を再び元本に組み入れて再投資することで、利益が利益を生む形で雪だるま式に資産を増やす効果のことです。

また、選択できる銘柄が限られているため、投資に慣れている方や自分で投資先を選びたいという方には向いていません。

積立NISAには年間で投資できる上限額が設けられているため、最初から膨大な資金を元手にハイリスク・ハイリターンな運用をするといったことが出来ません。

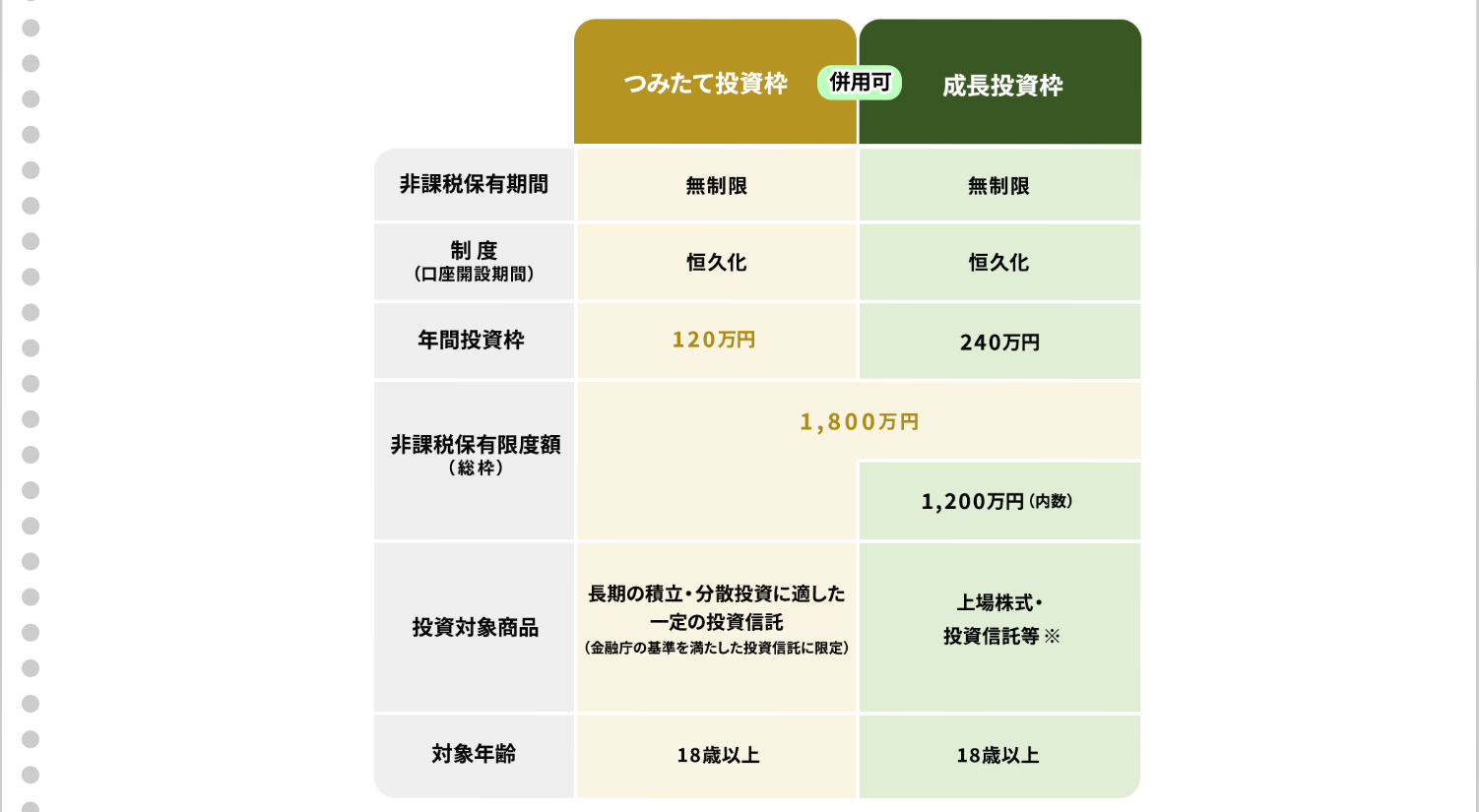

積立NISAのルール

金融庁のサイトから引用した画像

NISAには積立投資枠と成長投資枠があり、

つみたて投資枠は少額でコツコツ長期的に資産を増やしたい、成長投資枠はもう少し選択できる銘柄を増やしたいという方向けです。また、両方の枠に投資を行う併用も可能です。

・非課税保有期間

運用益に対して、税金がかからない期間のことです。2023年までのNISAでは非課税保有期間が20年、成長投資枠は5年と定められていましたが、2024年から無期限となりました。

・年間投資枠

1年間で投資可能な上限額のことです。つみたて投資枠は120万ですので月10万(120 ÷ 12 = 10)、成長投資枠は240万ですので月20万(240 ÷ 12 = 20)が投資可能な金額となっています。これを超える金額の投資は出来ません。

・非課税保有限度額(総枠)

自分の投資した総額(元本)の上限額のことです。つみたて投資枠は1800万まで、成長投資枠は1200万までとなっています。併用した場合は、つみたて投資枠と成長投資枠の元本を合わせて1800万までとなります。(ただし成長投資枠は1200万まで)

注意していただきたいのが、ここでいう元本は運用益を考慮しないことです。

元本に運用益を組入れて複利効果を目指しますが、運用益込みで1800万までしか資産形成ができないということではありません。

あくまで元手とするお金、自分が出すお金には上限額が設けられているという話で、運用益+元本で1800万までということではないので、ご安心ください。

ちなみにですが、つみたて投資枠と成長投資枠を併用し、月に限度額いっぱいの30万(10万+20万)ずつ投資すると、年間360万の投資になります。総枠1800万まで最速5年で積立可能になります。

積立NISAシミュレーション

積立シミュレーターを活用することで、今から積立NISAを始めた場合、何年後にいくら資産を増やせるのかを計算することができます。

※あくまで将来の結果を予測するもので、確実な利益を保証するものではありません。

月いくらを積立投資し、想定利回り何%で運用して、何年間積み立てるのか、各項目を入力後に”計算する”のボタンを押下してください。

想定利回りについては、低リスクで運用する場合 3%、バランスよく運用する場合 5%、リスク高めでリターンを狙う場合 7%の「3%, 5%, 7%」での運用が一般的ですので、こちらを参考にして下さい。

・金融庁のつみたてシミュレーター

・SBI証券の積立シミュレーション

・楽天証券の積立かんたんシミュレーション

まとめ

- 積立NISAとは、株式投資のこと(主に投資信託)

- 投資信託とは、株式投資のプロに運用を委託すること

- 積立NISAのメリットは、利益に税金がかからないこと

- 積立NISAのデメリットは、短期間の運用では利益が出にくいこと

- 積立可能な金額には上限がある(年間上限額と総枠)

以上で解説は終わりです!

読んでいただいてありがとうございました!

コメント